Redução Tributária para Clínicas Médicas, Odontológicas e de Exames Laboratoriais.

Já se perguntou como é possível reduzir a carga tributária da sua clínica sem cometer infrações?

BENEFICIO TRIBUTARIO

Benjamin Franklin disse: "Duas coisas são certas na vida: a morte e os impostos."

Qual empresário nunc a se perguntou sobre alguma forma de reduzir ao menos um pouco a carga tributária de sua empresa? Para os médicos e donos de clínicas, a situação é a mesma.

Assim como qualquer empresa, clínicas médicas também estão sujeitas ao pagamento de impostos como IR, CSLL, COFINS, PIS e ISS. Poucos empresários desse setor sabem, mas para promover o direito social à saúde, a União Federal promulgou a Lei 11.727/2008, que estende a redução do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) a serviços privados equivalentes a hospitalares.

Então surgiu o benefício tributário da equiparação hospitalar para clínicas médicas, que ganhou destaque com a decisão do Superior Tribunal de Justiça (STJ) sobre o Tema repetitivo nº 217/STJ (REsp nº 1.116.399). Essa decisão vinculante para todo o Judiciário brasileiro estabeleceu que o conceito de "serviços hospitalares" inclui não apenas os serviços prestados dentro de hospitais, mas também aqueles voltados à promoção da saúde, mesmo que realizados fora do ambiente hospitalar.

O STJ determinou que o tratamento fiscal deve ser analisado objetivamente, abrangendo todos os serviços diretamente relacionados à promoção da saúde, conforme o artigo 6º da Constituição Federal, independentemente de uma estrutura própria.

Na prática, muitas clínicas e laboratórios médicos que se enquadram nos requisitos legais do benefício fiscal continuam pagando IRPJ e CSLL indevidamente, a maior.

Mas afinal, o que é a equiparação hospitalar?

A equiparação hospitalar refere-se ao benefício tributário previsto nos artigos 15, §1º, inciso III, alínea “a”, e 20, inciso III, da Lei 9.249/1995. Trata-se da extensão do benefício fiscal concedido aos hospitais na tributação do IRPJ e da CSLL a serviços médicos voltados diretamente à promoção da saúde, ainda que não realizados dentro de um hospital.

O benefício consiste na redução de 75% do IRPJ e 62,5% da CSLL, desde que alguns requisitos legais sejam atendidos. Isso significa que, em vez de o IRPJ e a CSLL serem calculados sobre uma base presumida de lucro de 32% da receita bruta, a empresa pagará sobre uma base de 8%.

Na prática, estamos falando de uma redução de até 70% da carga tributária de uma clínica médica ou laboratório.

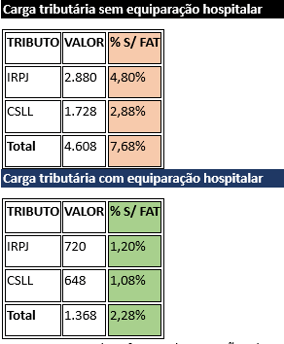

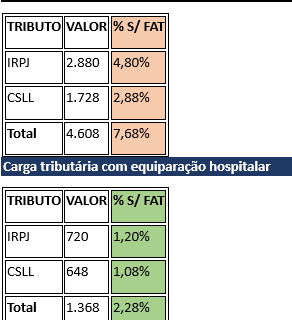

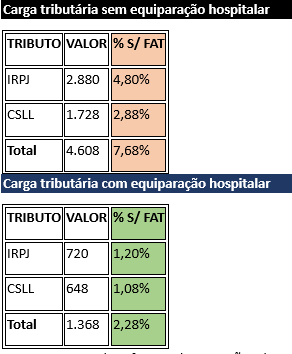

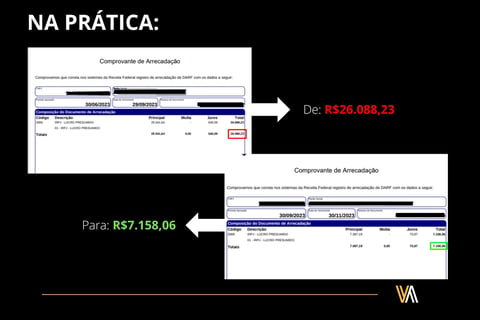

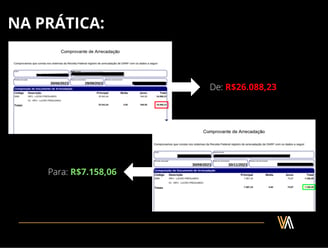

Para ilustrar, comparamos a carga tributária com e sem o benefício da equiparação hospitalar, baseando-se em uma receita bruta de R$ 60.000,00 no mês:

Na tabela de exemplo, ao comparar as duas formas de apuração, observamos que o cálculo do IRPJ e da CSLL com o benefício fiscal da equiparação hospitalar representou uma economia de R$ 3.240,00, equivalente a 5,40% do faturamento mensal. Em um ano, a economia poderia chegar a R$ 38.880,00.

Na prática:

Quais são os requisitos?

Para se beneficiar da equiparação hospitalar, a clínica deve:

Ser optante pelo Regime Tributário do Lucro Presumido.

Ser constituída como sociedade empresária.

Atender às normas da Anvisa.

Prestar serviços médicos equiparados a hospitalares.

Quem pode se beneficiar da equiparação hospitalar?

Clínicas médicas que oferecem serviços voltados diretamente à promoção da saúde, como exames laboratoriais e de imagem, e cirurgias, excluídas meras consultas.

Exemplos de procedimentos que podem ser equiparados a hospitalares incluem:

Cirurgias gerais (plástica, dermatológica, vascular, etc.).

Transporte de pacientes de UTI.

Clinicas de exames ocupacionais e correlatos.

Serviços de oncologia, transplantes capilares, e home care.

E se minha clínica não preenche os requisitos legais?

Se a clínica ainda não atende aos requisitos, é possível fazer ajustes para se enquadrar nas normas, alterando o contrato social e a classificação no Código Nacional de Atividades Econômicas (CNAE). Se a empresa não for optante do lucro presumido, será necessário esperar o próximo ano para alterar o regime tributário ou criar uma nova empresa.

É preciso entrar na justiça para obter o benefício?

Depende do caso. A Receita Federal continua impondo alguns requisitos ilegais para o enquadramento. No entanto, clínicas que atendem aos requisitos podem formalizar um pedido administrativo de restituição dos valores pagos a maior nos últimos cinco anos.

Considerações finais

O benefício tributário da equiparação hospitalar é uma excelente estratégia para clínicas médicas reduzirem sua carga tributária, melhorando o fluxo de caixa e a competitividade no mercado. No entanto, a implementação deve ser feita com cuidado, considerando todas as atividades da clínica e sua documentação fiscal e societária.